个体户开发票必备的8个“有”!

一个有

具有真实经济业务。

税务局对发票背后业务实质的关注远远大于发票本身,发票仅仅是一个表象而已,因此业务真实为第一前提。

二个有

具有与业务规模相匹配的人员。

因为没有人员就没有相应的业务能力!个体户的负责人不要进入黑名单,需要具有完全民事行为能力的,避免用60岁以上的人员,预留负责人电话必须为有效电话!

三个有

具有证明业务发生的证据。

比如一份咨询费的发票,是否有咨询专家的专业资质、人员专业能力及简介等证明资料;同时要关注咨询事项与本企业生产经营的直接相关性。

再次,企业要将咨询事项、签订的合同、完成项目计划、时间、人员安排,支付款项方式、成果体现方式(如方案、报告等资料)的存放地点和保管人,以及后续针对咨询事项的实施、调整、效果等情况资料,进行统一收集保管和存档。

四个有

具有真实的注册地址和真实的经营场所。

若是大部分个体户、个人独资企业集中在税收洼地注册,就会成为稽查的重点区域。

2021年,利用税收洼地进行恶意的税收筹划是税务严查的重点!

五个有

有真实的资金流。

不管是提供了服务还是销售了货物,是否收取了款项?是否公对公转账了?是否存在资金回流现象?

六个有

签订了证明业务真实的合同或者协议。

不要简单地以为只要签订了合同的发票,就是没有问题的发票。

合同仅仅是次要证据之一,签订合同时更多的关注内容细节、时间点、程序、流程、成果展现、所达目标等。

合同切记不要仅仅一页纸,一定要签订的真实全面。

七个有

成立具有合理的商业目的。

切记不要仅仅为了开票而设立。

设立个体工商户,必须符合经营需求、更要符合集团战略发展的要求,将设立的每个经济实体融入到整个产业价值链中去,这才具有合理的商业目的。

八个有

对外销售有合理的定价。

价格明显偏高或者偏低都带有人为转移利润的嫌疑。

特别是与关联方之间的交易定价是否合理,因为这是税务机关检查时的重点关注事项。

价格的“度”,也就是合理性非常重要!一旦过了,不合理了,难以自圆其说!

牢记!与公司相比

个体户有8个“无”!

了解了如何开具发票,再来聊一聊个体工商户与公司相比有哪些特点。

按照现行政策规定,个体工商户有以下特征:

一、个体工商户的投资人要承担“无”限责任

按照《民法典》第五十六条的规定: 个体工商户的债务,个人经营的,以个人财产承担;家庭经营的,以家庭财产承担;无法区分的,以家庭财产承担。

与公司的股东不同,个体工商户的投资人对于经营期间形成的债务要承担无限连带责任。

二、个体工商户的经营范围“无”特殊限制

《个体工商户条例》第四条规定:国家对个体工商户实行市场平等准入、公平待遇的原则。 申请办理个体工商户登记,申请登记的经营范围不属于法律、行政法规禁止进入的行业的,登记机关应当依法予以登记。

个体工商户作为市场经济主体,与有限公司等企业主体的市场地位是平等的,其准入门槛在法律层面是一致的。

三、个体工商户可以“无”银行账户

个体工商户可以不开设银行账户,而由投资人个人的银行账户进行收付款项;

而公司必须设立独立的银行账户,且要保持资金独立性,不可与投资人财产混同。

四 、“无”法转让、不能对外投资

个体工商户无法转让,只能注销;

也不能对外投资,成为公司的股东;

也不能设立分支机构。

五、个体工商户超标准“无”需变更为一般纳税人

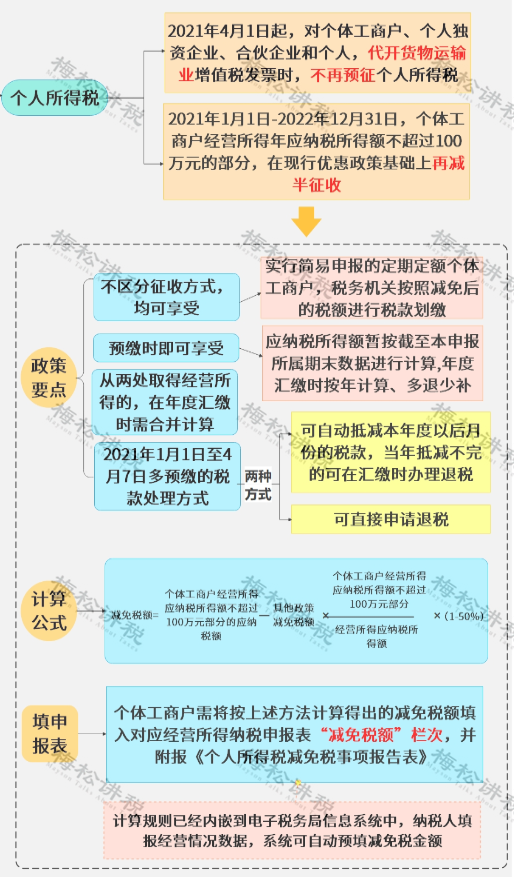

1、针对个体工商户的增值税优惠政策

2、登记为小规模纳税人的增值税优惠

个体工商户可以申请成为一般纳税人,也可以作为小规模纳税人。

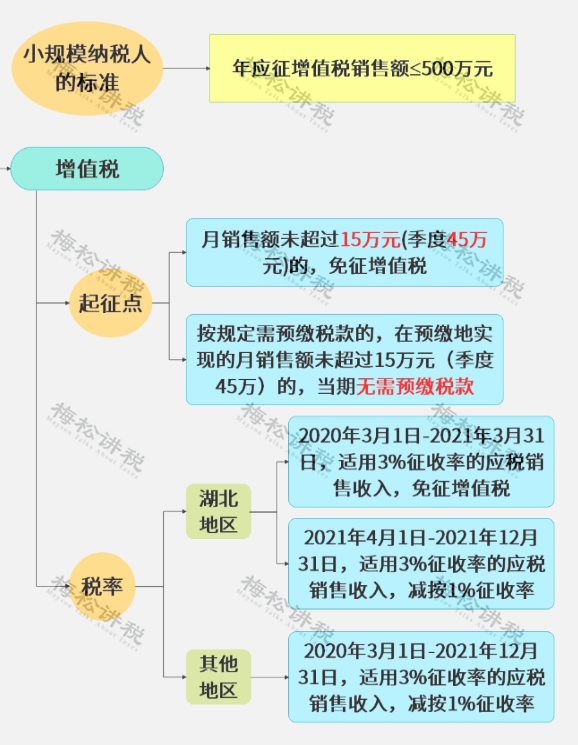

根据财税〔2016〕36号第三条的规定:“年应税销售额超过规定标准但不经常发生应税行为的单位和个体工商户可选择按照小规模纳税人纳税。”

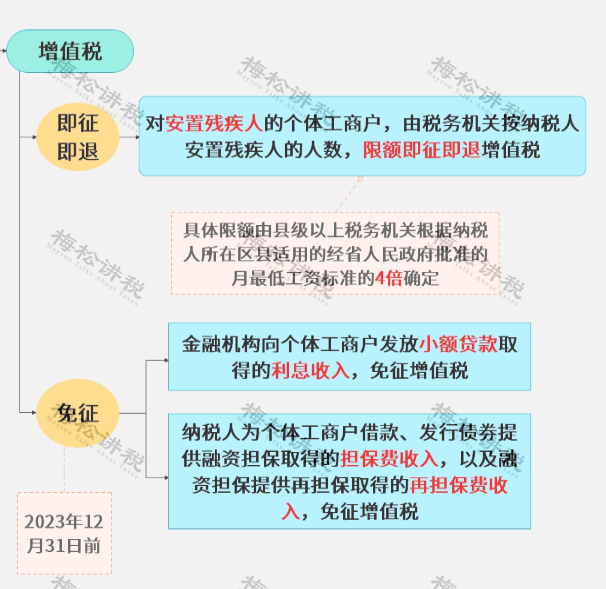

个体工商户为小规模纳税人的,可以享受如下增值税优惠政策:

六、个体工商户“无”需缴纳企业所得税和残保金

个体工商户不属于企业所得税纳税人,不需要缴纳企业所得税,也无需缴纳残疾人就业保证金。

《财政部 国家税务总局 中国残疾人联合会关于印发〈残疾人就业保障金征收使用管理办法〉的通知》(财税〔2015〕72号)第二条规定,保障金是为保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位缴纳的资金。

上述的缴费主体中不含个体工商户。

《财政部 国家税务总局关于企业以售后回租方式进行融资等有关契税政策的通知》(财税〔2012〕82号)第六条规定:个体工商户的经营者将其个人名下的房屋、土地权属转移至个体工商户名下,或个体工商户将其名下的房屋、土地权属转回原经营者个人名下,免征契税。

1、业主的工资薪金不得税前扣除

按照《个体工商户个人所得税计税办法》(国家税务总局令第35号)的规定:“个体工商户业主的工资薪金支出不得税前扣除。”个体工商户的业主从个体工商户取得的收入为经营所得,如果取得名义上的工资薪金收入等综合所得,是不能税前扣除的,要并入最终的经营所得一并征收个人所得税,费用扣除标准为每年6万元。

2、税收优惠