小规模只有销项无进项有很大的涉税风险,一不小心很可能成为税局重点稽查对象。

一、涉嫌虚开发票

小规模纳税人可以享受月销售额15万或季度销售额45万免征增值税,所以,很多人为了钻这个空子,注册多个小规模,没有业务,就光开票用。因此小规模只有销项无进项一直是税局稽查重点。

对于真实经营的小规模来说,一定要及时索要发票,否则,可能存在涉嫌虚开发票,被税局盯上。

二、不能税前扣除的风险

虽说小规模纳税人,不涉及增值税抵扣问题,但根据国家税务总局公告2018年第28号文规定,公司没有取得进项发票,其相关的成本费用是不能税前扣除的。这对公司来说无疑是增加了运营成本。

三、可能面临罚款

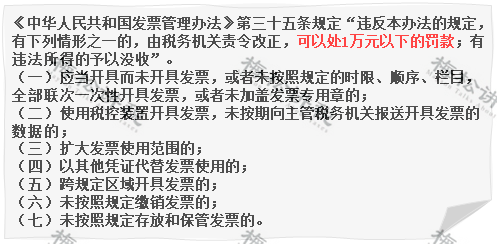

公司经营活动中如果不依法取得发票,按发票管理办法可能会有面临罚款的风险。

四、自身权益无法得到保障

从公司的角度来说,如果进货没有取得发票或合规凭证,后期货物出现质量问题,能不能得到保障,对企业来说也是一大风险。

除此之外,小规模纳税人还有哪些涉税风险?我们一起来看看吧!

警惕!小规模、个体户

八大涉税风险点,赶紧自查!

1、开票额正好在免征额临界点

现小规模免征额调高到月15万或季度45万,有很多小规模纳税人开票额就随着免征额临界点浮动,之前是季度27-30万之间,现在季度40-45万之间,这样不想引起税局的注意都难。

2、存在大量作废发票或作废发票异常

公司存在大量的作废发票或开票金额快达到免征额临界点时,出现作废发票现象,这些都会被税局秋后算账!

你还别不信,已有公司因发票作废异常出现风险提示,被税局要求自查并反馈结果。

3、超标强制转为一般纳税人

有很多会计认为,小规模的标准是年500万元以下,只要1-12月累计开票额控制在500万以内就没问题,这样想就大错特错了。

政策中说的年销售额,指的是连续不超过12个月或四个季度的销售额,并不是我们理解的公历年度1-12月。

正是因为理解有误,每年都有很多小规模纳税人被强制转为一般纳税人,对于进项抵扣较少的企业来说,无疑增加了税收负担。

4、一址多户开具发票

在同一地址注册多家小规模纳税人来开具发票,同一IP地址对外开具发票等等。

5、短时间内开票异常

有一些刚成立的小规模纳税人,短时间内开具大量发票,且法人或负责人年龄偏大或户籍不在本地等等。

6、个体户不记账

税局明确:达到建账标准的个体户需要记账;达不到建账标准的个体户,需建立收支凭证粘贴簿、进货销货登记簿。

7、个体户没有业务,可以不报税

很多个体户,将零申报和不申报混淆。认为自己符合零申报的情形,就可以不报税。

注意了,零申报≠不申报,零申报也是需要在规定时间向税务局进行报税!

且,征管法的第六十二条规定:

纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

8、个体户免税,不用交税就不用报税

这里的免税是指个体户月销售额15万元或季度45万以下可免征增值税。

个体户销售额无论有没有超过月15万或季45万元的,都应当记账报税,只有申报了才可以享受免税的优惠政策!