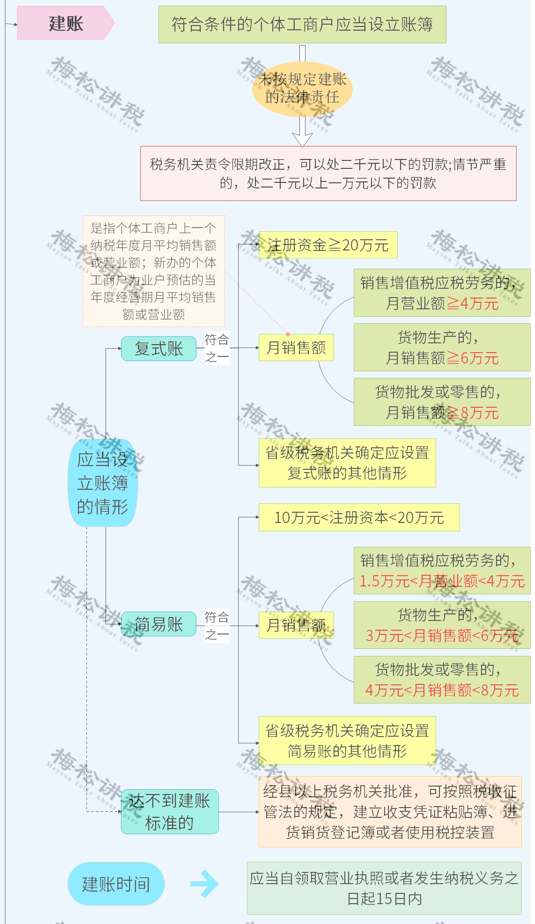

一、不设置账簿、不记账

《征管法》第二十二条:从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内,按照国家有关规定设置账簿。

且《个体工商户建账管理暂行办法》对个体工商户建账提出了明确要求:达到建账标准的个体户需要记账;达不到建账标准的个体户,需建立收支凭证粘贴簿、进货销货登记簿。

具体建账标准如下:

二、未按规定报税

征管法的第六十二条规定:纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

三、不办理税务登记

根据相关法律法规:领在营业执照签发之日起30日内要办理税务登记。

一般情况下超过6个月未办理税务登记,工商局很可能直接吊销营业执照。

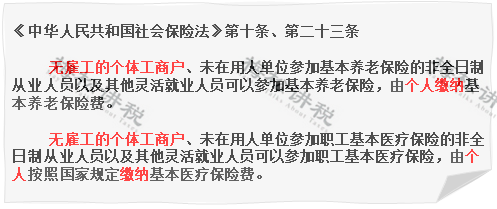

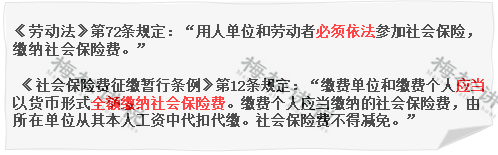

四、不交社保

很多人认为个体户不需要缴纳社保,这种想法是错误的,交不交社保需要分情况:

1、没有雇员,可以不用依法缴纳社保。

2、有雇员,需依法缴纳社保。

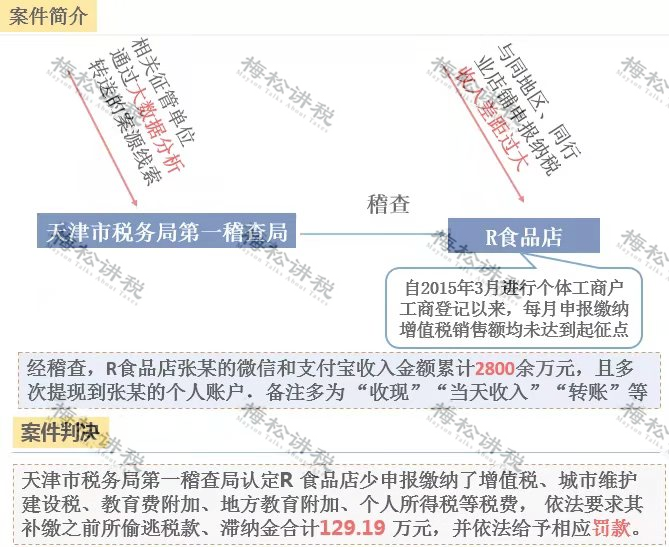

五、个体户不开设对公账户

个体户可以不开设对公账户,而由老板私人账户进行收付款项,但这样容易造成公私不分,有逃税的嫌疑。

天津某食品店老板利用微信/支付宝收款被查,补税+滞纳金+罚款近130万元,所以建议一定要开立对公账户,每笔收入都要通过公户转账,千万不能心存侥幸!

六、无经营场所,注册地址是虚拟的

有很多人利用个体户、个人独资企业身份在税收洼地注册进行恶意税收筹划,注意了,这将是税务机关稽查的重点。

七、个体户业主取得的工资薪金作税前扣除

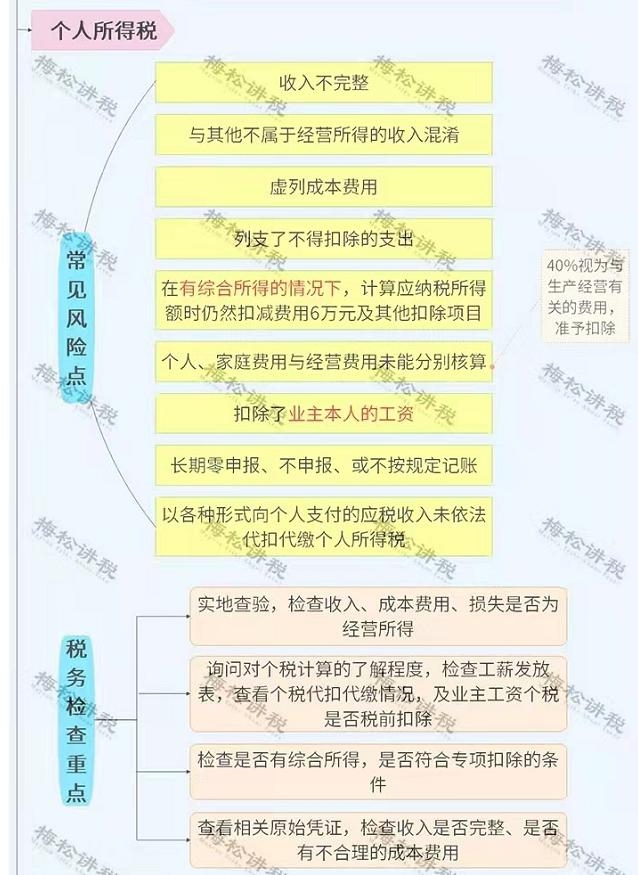

这种是不对的,根据《个体工商户个人所得税计税办法》的规定:“个体工商户业主的工资薪金支出不得税前扣除。”个体工商户的业主从个体工商户取得的收入为经营所得,如果取得名义上的工资薪金收入等综合所得,是不能税前扣除的,要并入最终的经营所得一并征收个人所得税。

个体户特殊的税前扣除标准,我们也给你们准备好了,具体如下:

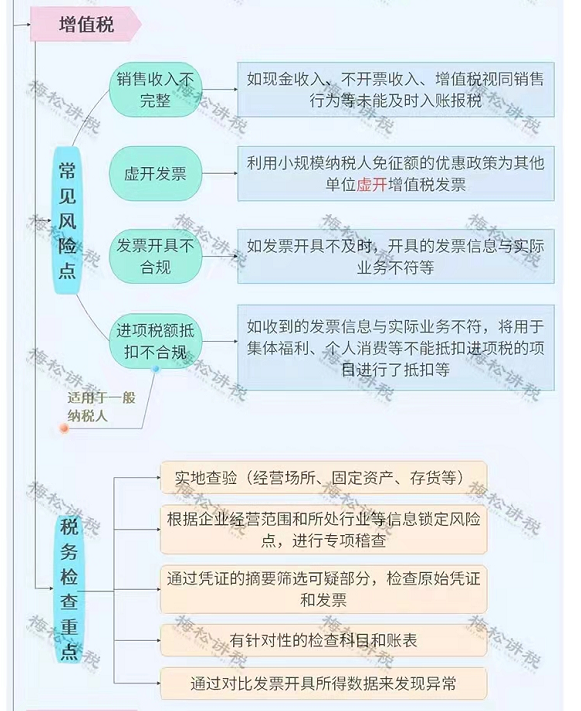

八、增值税方面的涉税风险

九、所得税方面的涉税风险

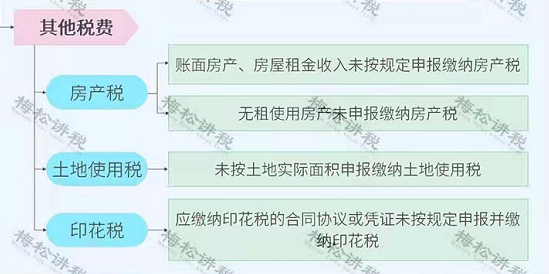

十、印花税等涉税风险

很多个体户认为自己不用缴纳房产税、印花税等小税种,这种想法是错误的,只要发生涉税业务,就要缴纳相关税费。

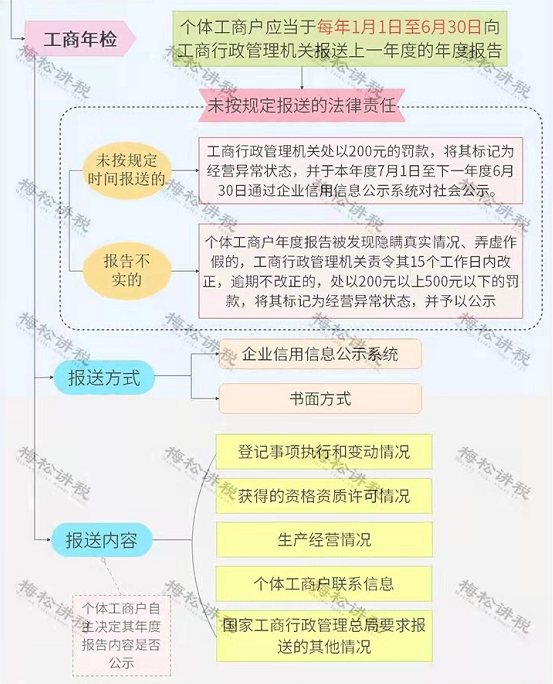

十一、不按规定报税工商年检

无论是个体户还是企业,都应当做工商年检,不填报工商年报的个体户将会被罚!

十二、个体户账务处理

很多人认为个体户规模小,对账务处理不重视,随意入账,注意了,这样同样有风险。

个体工商户常用会计分录如下:

1、个体户老板打投资

借:银行存款

贷:业主投资

注意:“业主投资”科目,反映业主实际投入的供生产经营活动中使用的资金的年末余额。

2、购买电脑/打印机等

借:固定资产-电脑/打印机等

贷:银行存款/应付款项

注意:

1)固定资产,当月增加,次月开始计提折旧。

折旧时一般采用年限平均法

借:管理费用-折旧费

贷:累计折旧

2)应付款项:核算个体户因购买货物、接受劳务供应及其他原因应付和暂收其他单位或个人的款项。个体户预付的款项也在本科目核算。

3、计提工资

借:生产成本/劳务成本-工资

营业费用-管理费用-工资

营业费用-销售费用-工资

贷:应付工资—工资

4、实现销售收入

以小规模纳税人为例:

借:银行存款/现金

贷:营业收入

应交税金-应交增值税

5、报销招待客户的餐费/住宿费支出

借:营业费用-管理费用-业务招待费

贷:现金/银行存款

6、支付税务罚款

借:税后列支费用

贷:银行存款

7、核算本月税费--核算增值税

借:应交税金-应交增值税

贷:营业外收支

8、核算(本季度)税费-个人所得税

计提:

借:留存利润

贷:应交税金-应交个人所得税

9、月末结转损益

借:营业收入

营业外收支

贷:营业成本

营业费用-管理费用-业务招待费/折旧费等

本年应税所得