10月27日,国务院总理李克强主持召开国务院常务会议,会议中提及:

1、对制造业中小微企业实现的企业所得税和国内增值税、国内消费税及随其附征的城市建设维护税,以及个体工商户、个人独资和合伙企业缴纳的个人所得税(不含其代扣代缴的个人所得税)实行阶段性税收缓缴。

2、对年销售收入2000万元以下的制造业小微企业(含个体工商户),其实现的税款全部缓税;对年销售收入2000万元至4亿元的制造业中型企业,实现的税款按50%缓税,特殊困难企业可依法特别申请全部缓税。

3、缓税自今年11月1日起实施,至明年1月申报期结束,预计缓税2000亿元左右。

4、为纾解煤电、供热企业经营困难,对其今年四季度实现的税款实施缓缴,预计缓税总额170亿元左右。

10月29日,国家税务总局正式发布《关于制造业中小微企业延缓缴纳2021年第四季度部分税费有关事项的公告》,明确制造业中小微企业延缓缴纳2021年第四季度部分税费有关事项。

30号公告具体有什么内容,我们一起来了解一下~

1、哪些纳税人可以享受该项政策?

(一)国民经济行业分类中行业门类为制造业企业;

(二)中型企业或小微企业。

2、哪一所属期的税费可以延缓呢?

延缓缴纳的税费包括所属期为2021年10月、11月、12月(按月缴纳)或者2021年第四季度(按季缴纳)。

3、哪些税种可以办理延缓?

延缓的税种包括企业所得税、个人所得税(代扣代缴除外)、国内增值税、国内消费税及附征的城市维护建设税、教育费附加、地方教育附加,不包括向税务机关申请代开发票时缴纳的税费。

4、延缓的金额和延缓期限是如何规定的呢?

在依法办理纳税申报后,制造业中型企业可以延缓缴纳以上税费金额的50%,制造业小微企业可以延缓缴纳以上全部税费。延缓的期限为3个月。延缓期限届满,纳税人应依法缴纳缓缴的税费。

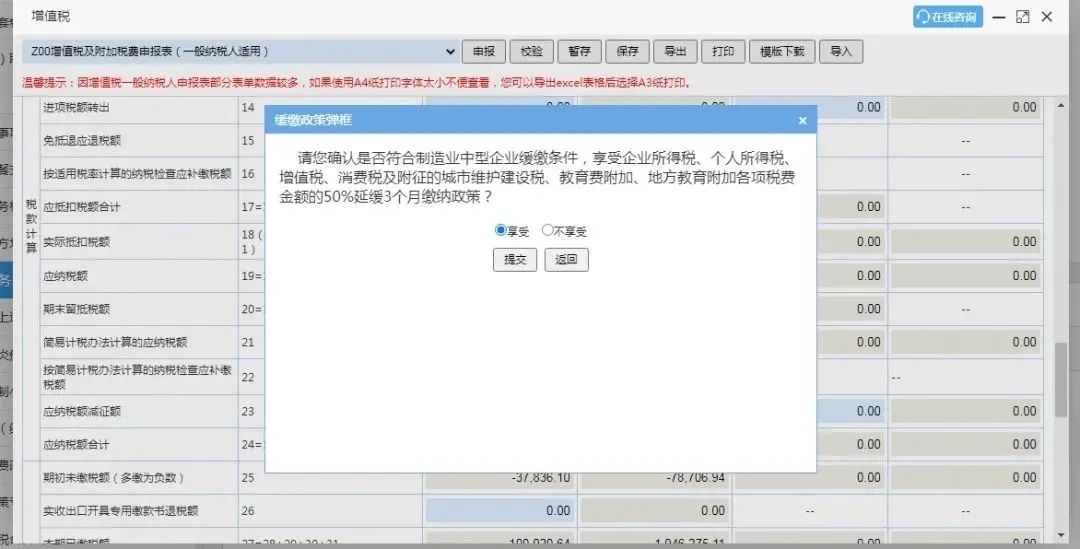

5、如何办理该项优惠政策?

申报时根据电子税务局提示操作即可,手续非常简单。比如符合条件的中型制造业企业在2021年11月申报期结束前,登录电子税务局依法申报10月相关税费后,界面自动弹出是否延缓缴纳《公告》规定各项税费金额50%的提示。纳税人需进行确认,确认不缓缴的,纳税人在该界面填写理由,并依法缴纳相关税费。

确认缓缴的,界面跳转进入缴款界面并缴纳应缴税费金额的50%,剩余部分缴纳期限自动延长3个月,在2022年2月申报期内申报缴纳2022年1月相关税费时一并缴纳。

以上就是30号公告的具体内容,您了解了吗?符合条件的话到时别忘记享受哦~